「家を建てる」というのは、多くの人にとって人生における大きな決断の一つです。

だからこそ「いつ建てるのがベストなのか?」と悩む方も多いのではないでしょうか。

実際にお客様からの質問で最近多いのは、

「注文住宅の建て時はいつですか?」

「今家を建てるのは時期が悪いですか?」

「今は時期が悪そうなので数年後に建てようと思いますが、どうでしょうか?」

という内容です。

皆さん、プロの視点からみた「建て時はいつなのか?」ということが気になるようです。

さっそくですが、こちらの質問の回答はズバリ「人によって違います!」ということ。けれど「早ければ早いほど、それこそ今が建て時!」という回答になる方もいらっしゃいます。

建てるタイミングというのは、場合によって、建築コストや住宅ローン、そしてその先の「生活の質」にも大きな影響を与えます。そこで今回は、家を建てるタイミングに関する5つの要素を、前編・後編に分けてご紹介します。ぜひ皆さんには、それぞれの「ベストなタイミング」を考えてもらえたらと思います。

経済状況と年齢

家を建てる(購入する)方のほとんどが住宅ローンを検討されます。そしてご存知の通り、住宅ローンは「現在の年収」と「年齢」から大まかな条件が決まってきます。年収はもちろん高ければ高いほど、年齢は若ければ若いほど良いとされていますが、若いうちは年収が上がっておらず、年収が上がるまで待てば今度は年齢が上がってしまうといった相反する状況になります。そこでおすすめしているのは、ファイナンシャルプランを作成し「我が家の財政状況」を把握することです。ご家族のライフスタイルやお子さまの年齢から、お金がかかる時期はある程度予測することができます。もちろん未来のことは誰にも分かりませんが、現状とこれからを見据えて「家計が無理にならないタイミング」を確認できれば、安心して計画が進められると思います。

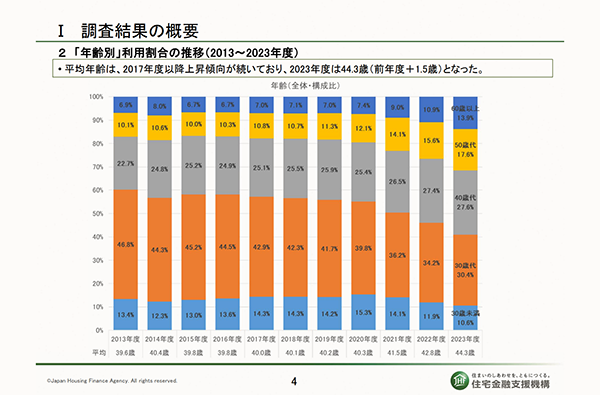

参考までに、住宅金融支援機構では【フラット35】を利用された方のデータを集計しその動向を公表しています。例えば2023年度のフラット35の平均利用年齢は44.3歳でした。前年+1.5歳で、ここ数年は上昇傾向が続いていることから住宅取得の年齢は高くなっている傾向にあるようです。

日本経済の状況や、政府の動向

日本経済の状況や政府の動向は避けて通れない要素です。住宅ローンを利用する際には、金利が低い時期というのは大きなメリットとなります。金利が1%違うだけで、総返済額に大きな差が生じます。例えば、3,000万円の住宅ローンを35年返済で組む場合、金利が1%上がると500万円以上の負担増となることもあります。月々でみると返済額が1万円以上変わると聞くと、大きな違いだということがわかると思います。

つい先日のニュースで、三菱UFJ銀行など大手5行が変動型の住宅ローンを借りている人を対象に、10月からの金利引き上げを発表しました。実際に私も住宅ローンを変動金利で組んでいますが、今までよりも0.15%金利が上がるとの通知が届きました。たった0.15%ですが、3,000万円借りていれば月々2,000円程度の増額、35年間での総支払額は90万円弱変わります。私が借りている百五銀行では変動金利の変更は17年振りとのことでした。

こういったことからも、デフレ社会がいかに長く続いていたのかということがよくわかります。そしてインフレ社会に転換したことで、今後金利が下がることはないだろうという予測も立てられています。金利のことだけを考えれば、早ければ早いほど良いと言えると思います。

また、政府による住宅購入支援策や減税措置が行われているタイミングも見逃せません。例えば、住宅ローン減税の適用条件は頻繁に税制改正が行われます。当初は2021年末までだったものが、税制改正により2025年まで延長されることになっています。

改定のたびに取得要件が厳しくなっており、長期優良住宅の認定やZEHの認定などを受けなければ減税金額が大きく減ってしまいます。土地と建物をローンで購入予定の方にとっては大きな金額になります。2026年以降も住宅ローン減税は継続されるかもしれませんが、今よりも取得要件はさらに厳しくなると思いますので、減税の意味でもやはり早い方が良いと言えるでしょう。2025年末には政府の方針が発表されるので、少し先に建築を考えている方は要チェックです。

また、今は皆さん新築や改修向けの住宅補助金制度を活用されるのが当たり前になってきました。補助金制度で建築費を抑えることができる一方で、上限や枠が決められていることでタイミング次第では活用の機会を逃してしまう可能性もあります。

参考までに、私がよく見るまとめサイトはこちらです。「住宅 補助金 2024 一覧」などで検索すると多くのまとめサイトがヒットしますので、事前にお調べすることをおすすめします。実際に自分たちの計画が補助金に該当するのか?どうすれば取得可能なのかは、早めに建築会社に相談されるといいでしょう。

家族構成やライフステージの変化

家族構成やライフステージの変化も、家を建てるタイミングに大きく影響しますよね。例えば、お子さんの入園・入学や、出産、親の介護・同居など。また、自身や配偶者の転職や昇進に合わせる方も多くいらっしゃいます。ライフステージの変化に合わせたタイミングなので、早い方が良い、遅い方が良いということはなく、ご家族の「ここぞ」という時に家を建てるのがベストだと思っています。

上記で挙げた年齢や金利なども要素の一つですが、結局はこの「家族構成やライフステージの変化」が、タイミングを決めるベースになっていると思います。そのため、ベストなタイミングは「ご家族の、ここぞ!という時」だと言えます。

一方で、特にお子さんがいらっしゃる方は、子どもが独立するまでの時間を考えると早めに家を建てておくのもいいのでは?と個人的には思っています。家族全員が揃って自宅で過ごす期間は、長い人生の中でも意外と限られています。建てるのが早ければ早いほど「住み心地の良い我が家」で過ごす時間が増え、住宅の価値を十分に享受でき、ご家族の思い出としても強く残るのではないか、と思います。

余談ですが、「将来子どもが出ていく(戻ってくる)かも…」「もしかしたらこれから両親と住むかも…」など、起こるかわからない遠い未来のことを家づくりの計画に入れて欲しいというご要望をうかがうことがあります。当然、その分のスペースを確保したり設計に取り込むことはできます。しかし、起こるかわからない将来のために用意したものが使われず、デッドスペースになってしまった…というのもよくあるケースです。

お子さんがどのタイミングで家を出られるのか、自身のケガや病気により仕事のスタイルがガラッと変わったり、親との同居が急遽決まるなど、何十年と先のことは誰にもわかりません。そのため、私たちの家づくりでは、遠い未来のことは増改築をする覚悟で対応し「近い将来にフォーカスした家づくり」をおすすめしています。数年先を見据えて必要な部屋数や設備を整え、リフォーム・リノベーションしやすい構造と確かな性能を元に、その時々に合わせて変えていく。そんな家づくりが、実は長く快適な暮らしに繋がると感じています。

残り2つ「土地の価格と市場動向」「工事業者、建築材料費、人件費」は後編でご紹介します。

阿部将也