こんにちは。中部地所の岡本です。

最近「住宅ローンの金利が上昇傾向にある」というニュースを目にする機会が増えてきました。

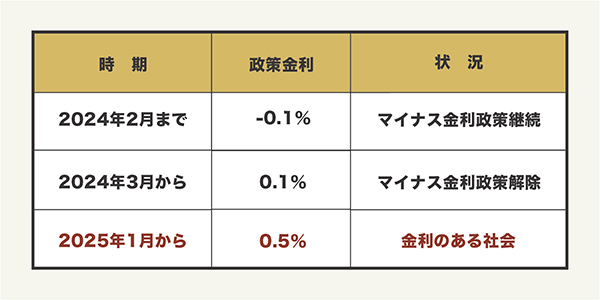

日銀は、昨今のインフレの影響により2024年2月まで続いたマイナス金利政策を解除し、金利の引き上げを行いました。

今まさに日本は「金利のある社会」になってきています。

当然ながら政策金利が上がれば住宅ローンの借入金利もそれに連動します。金融機関の住宅ローンの変動金利は、政策金利におおむね0.5%程度を上乗せした水準になることが多いです。

では、これから住宅ローンを組まれる方はどんな商品を選べば良いか。住宅購入をされる方の多くが悩むポイントのひとつだと思います。

まず住宅ローンには【変動金利】【期間選択型固定金利】【全期間固定金利】という主に3つの商品があり、それぞれ良いところ、注意点などがあります。

【変動金利】

特 徴:毎年2回(4月と10月)に金利が見直され、政策金利に連動します。

良いところ:固定金利に比べて金利が安く、金利が低いままであれば総返済が少なくてすみます。また、好きなタイミングで固定金利に変更もできます。

注 意 点:金利が上がると毎月の返済額が上がります。急激に増えないルールはありますが、最終的に総返済額が増える可能性もあります。

【期間選択型固定金利】

特 徴:3年、5年、10年などの固定期間を選べる商品で、期間中は金利の変更がありません。

良いところ:選択した期間は金利の変更がなく返済額が一定となります。

注 意 点:変動金利に比べ金利が高いです。固定期間中は他の金利商品に変更することはできません。固定期間が終了すると自動的に変動金利へ移行します。(再度、期間選択固定を選ぶことも可能です。)

【全期間固定金利】

特 徴:借入期間中金利が変わることはありません。フラット35等の商品があります。

良いところ:金利が上昇しても返済額は変わらないため、将来の計画が立てやすく安心感があります。

注 意 点:3つの商品の中で最も金利が高いです。変動金利に比べて、借入当初の返済額は多くなります。また、もし金利が低いままであれば、変動金利より総返済額が多くなります。

この他に、変動金利と固定金利を組み合わせた商品“ミックスローン”を扱う金融機関などもあります。

よくお客様に「変動金利が良いですか?固定金利が良いですか?」という質問をいただきますが、お客様の考え方や資金状況等によっても変わるため、一概に「こちらが良い」と言えないのが難しいところです。

金利以外に目を向けてみるとどうでしょうか。

金融機関もネット銀行、メガバンク、地方銀行、信用金庫、信用組合、労働金庫、農協など、選択肢がたくさんあります。

加えて、それぞれの金融機関によって審査基準、返済方法、団体信用生命保険の種類も異なり、手数料や保証料等の初期費用の違いもあります。

住宅ローンは一度組むと何十年と付き合っていくものです。

納得いく選択をするために、十分な比較検討の時間が必要だと考えます。

阿部建設ではお客様のご意見をお伺いしながら、金融機関の比較表等を作成し、それぞれの特徴やメリット、デメリットをご説明しています。また、外部のファイナンシャルプランナーとも提携し、ライフプランの作成も行なっています。

金利以外の要素も含めて、情報を集め精査することで、ご家族に合った住宅ローンをご選択いただけるようお手伝いいたします!

大きな金額が動く住宅購入はご不安も多いと思いますが、少しでもそれが解消でき、安心して家づくりを進めていただけるよう全力でサポートいたします。

些細なことでも構いませんので、お気軽にご相談ください。

中部地所・阿部建設 不動産部門 岡本